法人の資金調達にはさまざまな方法がありますが、その中でもビジネスローンは最も一般的な手段です。事業拡大や資金繰り改善のために、多くの企業が活用しています。

特に、最近の物価上昇や人件費の増加を背景に、企業の資金繰りが厳しくなるケースが増えています。そのため、ビジネスローンの活用が改めて注目されています。

さらに、2025年12月19日には、政策金利が30年ぶりに0.75%に引き上げられました。2026年以降、ビジネスローンを含めた貸出金利も段階的に上昇する可能性があります。

借入先の選定や金利条件など、資金調達に関する判断には一層の注意が必要です。

当社で実施した資金繰り実態調査の結果、2025年時点では具体的な対策を講じている企業はまだ少ないものの、今後の動向を注視しながら、自社の資金繰り体制を見直すことが重要とみています。

金利の影響を受けやすいビジネスローンの選び方は、事業を続けていくうえで非常に重要な判断です。経営を安定させ、さらに拡大していくためにも、自社に合ったビジネスローンを慎重に選定していきましょう。

- 低金利のビジネスローンを選ぶこと

- 資金調達について相談したい方は面談必須のビジネスローンが人気

行政書士事務所サブシディでは、ビジネスローンを始めとした資金調達のサポートをしております。公庫や銀行からの融資が難しい場合は、現状に合わせたビジネスローンやその他の資金調達方法をご案内しています。

法人融資・ビジネスローンのおすすめ11社

法人向けのビジネスローン会社は数多くあります。融資限度額や金利・審査基準が異なるため、自社の経営状況に合わせたビジネスローンを選ぶことが大切です。

実際に、ビジネスローン会社へインタビュー取材を行った結果を元に、法人向けのビジネスローンについて見ていきましょう。

| 法人向けビジネスローン | AGビジネスサポート | MRF | アクトウィル | Carent | 住信SBI | セゾンファンデックス | ファンドワン |

|---|---|---|---|---|---|---|---|

| |||||||

| 融資額 | 50万円~1,000万円 | 10万円~3,000万円 | 500万円まで | 1万円~500万円 | 50万円~3,000万円 | 100万円~5億円 | 30万円~500万円 |

| 金利 | 3.1%~18.0% | 7.0%~15.0% | 7.5% 〜 15.0% | 7.8%~18.0% | 審査後決定 | 4.50%~9.90% | 10.0%~18.0% |

| 融資額 | 50万円~1000万円 | 10万円~3,000万円 | 300万円~1億円 | 1万円~500万円 | 50万円~最大3,000万円 | 100万円~5億円 | 30万円~500万円 |

| 審査方法 | ネット完結 | 対面必須 | 対面必須 | ネット完結 | ネット完結 | ネット完結 | ネット完結 |

同時に複数のビジネスローン会社に申し込むと審査に影響する可能性がありますので注意しましょう。まずは、1社ごとに丁寧に申し込んでいきましょう。

AGビジネスサポート

| 金利 | 3.1%~18.0%(実質年率) |

|---|---|

| 融資速度 | 最短・即日 |

| 融資可能額 | 50万円~1000万円 |

| 運営会社 | AGビジネスサポート株式会社 |

AGビジネスサポートは、中小企業や小規模事業者への融資実績が多いビジネスローンです。

無担保かつ無保証人で利用できることに加えて、最短即日で融資を受けられるのが特徴です。大手のビジネスローン会社の中では比較的柔軟な審査で利用しやすく好評です。

また、最長5年をかけて返済できるため、キャッシュフローが悪い事業者にとっては、改善のきっかけになるでしょう。審査に必要な書類も少なくオンライン完結のため簡単な手続きで完了します。

- 本人確認書類

- 登記事項証明書

- 直近2年分の決算書

まずは公式サイトの「5秒診断」で融資可能かの簡易チェックをしてみましょう。

売上に対して他社の借入額が多い場合や返済の遅滞がある場合は融資が難しい場合があります。万が一、審査に落ちてしまった場合は、対面で申し込みが必要なビジネスローンを活用するのがいいでしょう。

- 来店不要でスマホやパソコンで融資の申し込みが完結!

- 赤字決算や他社借入があっても融資可能

- 5年間の長期返済ができるため事業改善に活かしやすい

- 他社のビジネスローンに落ちている場合は融資が難しい可能性が高い

- 最低融資額は50万円であり少額利用ができない

MRF

| 金利 | 7.0%~15.0% |

|---|---|

| 融資速度 | 最短3日 |

| 融資可能額 | 10万円~3,000万円 |

| 運営会社 | 株式会社エム・アール・エフ |

MRFは最大3000万円の融資が可能な対面必須のビジネスローンです。西日本を中心に店舗を展開していますが、東京支店もオープンしており幅広いエリアの事業者が対象となります。

目的に合わせた複数のプランが用意されています。10年以上の長期返済にも対応しており、金利も全体的に低いのが特徴です。

| プラン名 | 金利 | 融資額 | 特徴 |

|---|---|---|---|

| 長期間元金据置プラン | 4.00%~9.90% | 100万円~3億円 | 最長15年の長期借入 |

| ブリッジプラン | 5.00%~9.60% | 100万円~3億円 | 1年以内の短期借入 |

| オーダーメイドプラン | 7.00%~15.00% | 10万円~3,000万円 | 事業に合わせたプランを作成 |

融資可能かどうかの仮審査は、オンラインで完結します。審査通過の可能性がある場合は、本審査に移り担当者に相談しながら本審査の手続きを行います。

資金調達の頼れるパートナーとして長期的にお付き合いしていきたい方におすすめのビジネスローンです。

MRFは、行政書士事務所サブシディからの申し込みも多く好評です。

- 金融専門の担当者が資金調達をサポート

- 銀行の融資を断られた事業者にも積極融資

- 長期返済プランの活用で事業改善や拡大に活かせる

- 東京と西日本エリアにしか店舗がない

- 融資速度が最短3日であり時間がかかる

MRFへのインタビュー!担当者に聞いてみました

行政書士事務所サブシディでは、株式会社エム・アール・エフへビジネスローンの利用について実際にインタビューを行いました。

主な利用者層や、申込みの多い業種にはどのような傾向がありますか?

年齢で申しますと、幅が広く20代から80代までご利用頂いております。弊社は年齢制限がないため、大きな特徴だと思います。その中でもミドル層の40代から60代の方に多くご利用頂いております。

審査で特に重視している点を教えてください。

過去の情報より、将来性を重視しておりますので、その点において言えば将来性となります

審査では、数字以外にどのような点を見て判断されていますか?

代表者の人柄、返済意欲などです。

アクト・ウィル

| 金利 | 7.50% 〜 15.00% |

|---|---|

| 融資速度 | 最短・即日 |

| 融資可能額 | 300万円~1億円 |

| 運営会社 | アクト・ウィル株式会社 |

アクト・ウィルの最小の融資額は300万円であり、大口融資に強みがあるビジネスローン会社です。1000万円以上の融資実績も多く、希望融資額が多い事業者におすすめです。

特に他社からの複数の借入があり、一つの会社に一本化しておきたい事業者に人気があります。

ノンバンク系でありながら、低金利で利用できるため無理なく事業資金として活用し売り上げの拡大に活かすことができます。実際の金利は、事業の状況に合わせて担当者と相談しながら決定されます。

仮査定の審査が最短60分で完了するため、実際の金利を確認して他社と比較して利用を決定するのがいいでしょう。

- 銀行融資に断られたが大口融資を受けたい方に人気

- 融資額や事業の状況によっては低金利で利用可能

- 全国の事業者が利用できる

- 最低融資額が高く少額利用ができない

- 大手グループではないため信頼性に不安

アクト・ウィルへインタビューを実施!申し込み前にチェック

アクトウィル株式会社へビジネスローンサービスについて、お話を伺いました。

具体的にご説明いただきましたので、他のビジネスローンに申し込む際の参考にもなると思います。ぜひご覧ください。やはり、どの会社でも数字だけでなく、代表者の人となりなども審査に影響しているようです。

利用されているユーザー層や、申し込みが多い業種を教えてください。

利用されているユーザーは法人のみです。申込は製造・建設・サービス業など多業種にわたります。

他社サービスと比べた際の差別化ポイントや、貴社独自の強みを教えていただけますか?

審査スピード、金利・手数料構造、オンライン化、担保・保証の条件、柔軟性、提案力などにあります。

審査において、特に重視しているポイントはどこでしょうか?

売上規模・利益率・キャッシュフロー・債務比率・業歴などです。

審査の通過率は、おおよそどの程度になりますか?

申込全体のうち、およそ40〜50%程度が審査を通過されています。

審査では、数値データ以外にどのような点を重視されていますか?

業界特性、取引先構成、事業計画書・資金使途説明、代表者の人となり・信用性などです。

融資の審査に通過しやすくするために、事業者側で工夫できることがあれば教えてください。

直近月次決算の整備、資金繰り計画表の作成、税金滞納の有無をクリアにする、取引先との契約書や発注見通しの提示などです。

中小企業の資金調達において、今後貴社が担っていきたい役割や、注力していきたい取り組みについてお聞かせください。

中小企業の皆さまが安心して資金調達できるよう、迅速で柔軟なサービスを提供し、身近な金融パートナーとしての役割を担っていきたいと考えております。

Carent(キャレント)

| 金利 | 7.8%~18.0% |

|---|---|

| 融資速度 | 最短・即日 |

| 融資可能額 | 1万円~500万円 |

| 運営会社 | 株式会社IPGファイナルソリューションズ |

Carent(キャレント)は、1万円から利用できるビジネスローンです。柔軟な審査であり、来店不要で即日振込に対応しているため多くの事業者が利用できます。

最低融資額の低いビジネスローンは、融資を受けやすい傾向にあります。他のビジネスローンでは審査に落ちてしまった方はCarentに相談してみるのがいいでしょう。

当日中に入金が必要な方は、平日14時までに手続きを完了させましょう。手続きが完了すれば、すぐに融資が実行され振り込みもされます。急な資金調達が必要な場合でも安心です。

- 申し込み手続きも返済も簡単

- 手持ちのキャッシュが足りなく、すぐに資金調達が必要な事業者に便利

- 審査が柔軟で多くの事業者が利用できる

- 最大500万円の融資であり大口融資には非対応

- 少額利用は金利が高くなる

住信SBIネット銀行

| 金利 | 審査結果により個別に決定 |

|---|---|

| 融資速度 | 最短・即日 |

| 融資可能額 | 50万円~3,000万円 |

| 運営会社 | 住信SBIネット銀行株式会社 |

住信SBIネット銀行には、法人専用のビジネスローン「事業性融資dayta」があります。dayとdataからdaytaと名付けられています。

日々の入出金データをもとに借入条件が決まるのが特徴です。原則として入出金データなどで融資審査をするため、決算書の提出は不要です。

ネット銀行のため手続きはオンラインで簡単に完結します。最短で当日借入も可能です。使用使途は、仕入資金や諸経費支払資金など運転資金限定となっています。

利用するには、まず住信SBIネット銀行の法人口座を開設する必要があります。

- 必要書類は身分証明書のみ

- 最短即日で口座開設可能

今後、ビジネスローンを利用する可能性があることを踏まえて、事前に口座を開設しておくのがよいでしょう。

- ビジネスローン専用の口座として分けて管理できる

- 決算書を提出せずに審査が行われる

- 複数の法人口座を開設しておきたい方にも便利

- 新たな法人口座が不要な方には利用しにくい

- 対面申し込みではないため担当者に相談しにくい

セゾンファンデックス

| 金利 | 4.50%~9.90%(固定金利) |

|---|---|

| 融資速度 | 最短3営業日以内 |

| 融資可能額 | 100万円~5億円 |

| 対象事業者 | 法人・個人事業主 |

| 金融機関の種類 | カード会社 |

| 運営会社 | 株式会社セゾンファンデックス |

セゾンファンデックスは、不動産を担保にしたビジネスローンです。持ち家や自社の不動産を担保に最大5億円までの借り入れができます。

担保のないビジネスローン利用と比べて金利が低くなる傾向にあるため、活用できる不動産を持っている方におすすめです。また、親族所有の不動産も対象となります。

身内で経営されている方や小規模で事業を行っている方も活用しやすいのが特徴です。銀行での資金調達が難しく、なるべく金利を抑えたい方に人気があります。

最大25年の返済期間の設定もできるため、不動産を持っている方は、まずセゾンファンデックスを利用できるか確認しておきましょう。

- 不動産を持っている事業者におすすめ

- 金利が低く融資額も高いため活用しやすい

- 地方の物件でも対応可能

- 必要書類が多い

- 不動産の価値が低いと利用しにくい

ファンドワン

| 金利 | 10.0%~18.0% |

|---|---|

| 融資速度 | 最短・即日 |

| 融資可能額 | 30万円~500万円 |

| 運営会社 | ファンドワン株式会社 |

ファンドワンは小口融資にも対応している法人専用のビジネスローンです。

無担保・無保証で利用できるため活用しやすいのが特徴です。返済実績を積むことで、将来的に大口融資も実現できます。銀行以外の資金調達先の一つとして信用を築いていくのがよいでしょう。

メールやチャットボットの指示に従って必要書類を提出すれば、最短40分で審査結果がわかります。来店も不要のためWEB上で契約を締結し最短即日で振り込みまで対応しています。

大手ビジネスローン会社の融資に通らなかった方は検討してみましょう。

- 100万円以下の小口融資を希望する方に人気

- 全ての手続きがWEB上で完結!オフィスにいながら完了

- 一時的に現金が必要な場合に心強いサービス

- 売上や経営状況によっては大口融資が難しい

- 対面でないため資料の数字のみで判断されやすい

エスクローファイナンス

| 金利 | 2.00%~8.00%(実質年率) |

|---|---|

| 融資速度 | 最短・2営業日以内 |

| 融資可能額 | 審査結果により個別に決定 |

| 運営会社 | エスクローファイナンス株式会社 |

資金調達と不動産の専門家集団で、資金調達コンサルティングを行っているのがエスクローファイナンスのビジネスローンです。提携する会計事務所等と連携して、明日の資金ニーズに応えてくれます。

エスクローファイナンスのビジネスローンは第三者の保証人や担保は原則不要です。また、現状がどんな状態でも一度相談してくださいと公式HPにあり、柔軟に相談できます。

たとえば赤字決算でも、あるいは金融機関で条件変更 したばかりで追加融資 が受けられない等といった状況でも申し込みは可能です。

エスクローファイナンスのビジネスローンは現状のみで判断するのではなく、過去の実績や事業の将来性等を含めて審査をしてくれるところも魅力です。

楽天銀行

| 金利 | 審査結果により個別に決定 |

|---|---|

| 融資速度 | 審査結果により個別に決定 |

| 融資可能額 | 最小100万円~最大1億円 |

| 対象事業者 | 法人・個人事業者(含む・フリーランス) |

| 金融機関の種類 | 銀行 |

| 運営会社 | 楽天銀行株式会社 |

顧客のニーズに合わせて事業資金のサポートをしてくれるのが、楽天銀行のビジネスローンです。

ネット銀行のため、申込みから契約と融資実行まで一貫してパソコンやスマホまたは郵送で完結できるので煩わしさがありません。

また申し込みをする前に法人営業推進部という専門部署に相談ができます。

融資限度は1億円までと大型の資金調達にも対応可能です。原則として担保が必要なので、遊休不動産などの資産を活用できます。

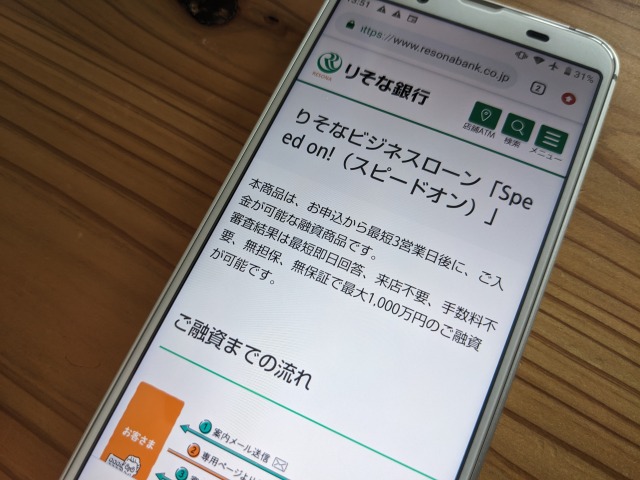

りそな銀行

| 金利 | 0.95%~9.15%(実質年率) |

|---|---|

| 融資速度 | 最短・3営業日以内 |

| 融資可能額 | 最小100万円~最大1,000万円 |

| 対象事業者 | 法人のみ |

| 金融機関の種類 | 銀行 |

| 運営会社 | 株式会社りそな銀行 |

メガバンクの規模と安心度、そしてスピードまで兼ね備えているのが、りそな銀行のビジネスローンSpeed on!(スピードオン)です。

お申込から最短で3営業日以内に入金可能な融資商品ですが、銀行の事業資金では融資利用まで数週間程度かかることを考えればSpeed on!と「!」マークをアピールしているのも納得できます。

審査結果は最短で即日回答で、来店不要、手数料も不要と銀行融資としては簡単便利と言えるでしょう。

PayPay銀行

| 金利 | 1.8%~13.8%(実質年率) |

|---|---|

| 融資速度 | 審査結果により個別に決定 |

| 融資可能額 | 最小10万円~最大1,000万円 |

| 対象事業者 | 法人・個人事業者(含む・フリーランス) |

| 金融機関の種類 | 銀行 |

| 運営会社 | PayPay銀行株式会社 |

借入枠形式で借りたり返したりと自由度が高いのが、PayPay銀行のビジネスローンです。

申し込みが簡単で決算書がの提出が原則不要です。そのため業況が苦しい会社や、起業したての会社でも借り入れできる可能性があります。

ネット銀行なので来店・書類は原則不要で、審査結果は電話かメールで連絡してくれます。

決算書類を含めて書類提出も無いので、スピーディーな審査回答と融資利用を実現しています。

ビジネスローンとは

ビジネスローンとは事業者向けの事業資金融資の一種です。

ビジネスローンは、金融機関や消費者金融から資金調達します。このように第三者から資金調達することをデット・ファイナンス(Debt Finance)と呼びます。また第三者から資金調達するので間接金融とも呼ばれます。

一方で、株式発行などで直接資金調達するのがエクイティ・ファイナンス(Equity Finance)で、こちらは直接金融とも呼ばれます。

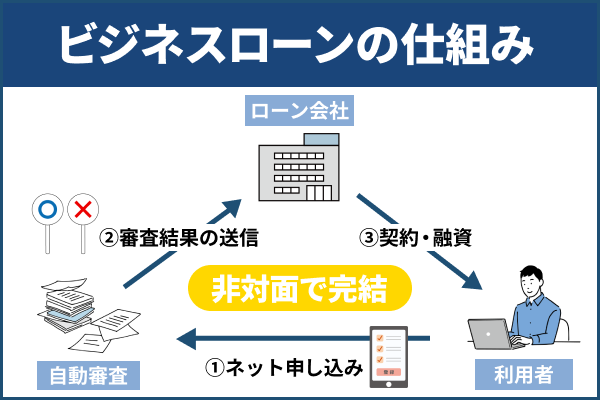

ビジネスローンの仕組み

ビジネスローンは消費者金融など貸金業者と、銀行など金融機関が取り扱う事業資金融資の一種です。その仕組みは、原則として無担保で保証人も不要となっています。

ビジネスローンの流れは、金融機関と消費者金融においてほぼ共通しています。

流れとしては、まず申し込みから審査までネット経由で入力された情報をもとに自動審査が行われます。これをスコアリングシステムと呼び、ビジネスローンでは多くの事業者で導入されています。

その後は契約と融資利用ですが、ここでも必要書類をスキャンして送信するなど、オンライン化による非対面が徹底されています。

ビジネスローンの流れは、人との面談を可能な限り省くことで省力化とスピード化が実現されています。

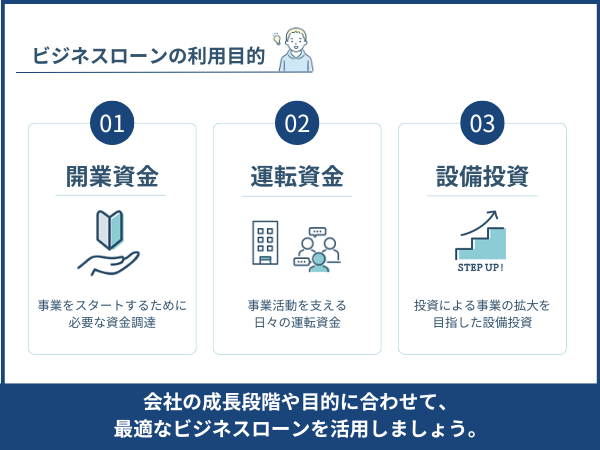

ビジネスローンの利用目的は3つ

ビジネスローンは事業資金の融資ですが、使い道(用途)では生活費に使えるローンもあります。

しかし利用目的としては開業資金、運転資金、設備資金の3つが代表的です。それではこれら3つの利用目的について見ていきましょう。

開業資金

開業資金は企業が開業するための資金です。具体的には企業経営に必要な運転資金と、経営の基盤となる設備投資に必要な設備資金です。

このように開業資金は、事業をスタートするために必要なすべての資金とも表現できます。

そのため創業資金(創業融資)とも呼ばれ、開業資金の融資を受けるためには今後の事業経営の将来像を数値的に表した事業計画書が必須になります。

運転資金

運転資金とは、ある意味で企業活動そのものです。

たとえば事業の経営を運転と表現することもあります。(例・工場がストップすることを運転休止などと呼ぶ)また車の運転もそのままイメージにつながり、つまり運転資金はガソリンのようなものとも言えるのです。

これを人間に置き換えれば運転資金は血液で、無くなれば死んでしまいます。

いずれにしても企業活動に必要なお金が運転資金であり、運転資金の調達が企業にとっても最大の課題です。

設備投資

企業経営には運転資金だけでなく、設備投資も欠かせません。

運転資金が企業にとってガソリンなら設備は自動車本体で、人間なら運転資金が血液で設備が身体になります。

自動車本体や身体はメンテナンスや体調管理が必要なように、設備も劣化しないように手入れや更新が必要になり、それが設備投資なのです。

設備投資でイメージされるのは製造業の工場や機械などです。しかし飲食業でも調理器具といったように、あらゆる業種で設備投資は欠かせません。

ビジネスローンを扱う金融機関の種類

預金で集めた資金を融資することを金融仲介機能と呼び、この金融仲介機能を持つところから銀行や信用金庫などは金融機関と呼ばれます。

ひとくちで金融機関と言っても、その他にホールディングスやグループに属さず一社で成り立つ独立系の金融機関もあります。

また金融仲介機能を持たず、預金を扱わない消費者金融や信販会社などの貸金業者はノンバンクと呼ばれますが、広い意味ではこれらも金融機関であるという解釈からノンバンク系金融機関と表現することもあります。

銀行

いわゆる金融機関の代表格が銀行です。

預金を集めて融資をする金融仲介機能を有する金融機関として、形態は違っても信用金庫は銀行とほぼ同じ仕組みを持っています。

銀行が事業資金融資をする場合、融資したお金が返済不可能になると、融資のもとになっている預金を満期で返す資金源が絶たれることになります。

そこで中小企業や創業魔もない会社など信用度が十分でない相手には、保証会社などを付けないで直接融資をするプロパー融資はしないのが原則になっています。

信販

クレジットカードの発行や代金決済を扱うのが信販会社です。信用をもとに分割支払いで買い物することを信用販売(クレジットの別名)と定義するところから、このように呼ばれています。

信販会社は分割払い(正式には割賦販売と呼びます)を扱うことから貸金業者であり、ノンバンクに分類されます。

貸金業者の免許を持つところから、カードローンやビジネスローンなどの融資を取り扱っている信販会社もあります。

消費者金融

個人や法人に融資をする貸金業者が消費者金融で、こちらも預金を扱わないところからノンバンクに分類されています。

消費者金融は昭和時代では業界も未成熟で悪質な業者も多く、俗にサラ金と呼ばれ悪いイメージが強いものでした。

しかし現在では消費者金融でも大手では銀行系列企業になっているなど信用度は改善され、またテレビコマーシャルなどで社会的にも認知されるようになっています。

いまではサラ金という言葉も死語に近いほど使われることはありません。

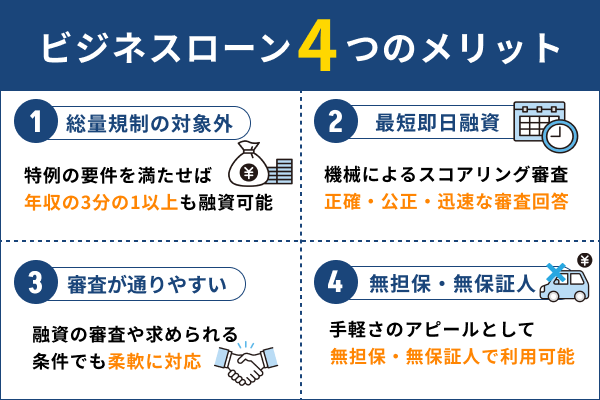

ビジネスローンのメリット

ビジネスローンには、ほかの資金調達方法にはない独自のメリットがあります。返済は長期にわたることが多いため、上手に活用しながら付き合っていくことが大切です。

ビジネスローンのメリットをうまく活かすことで、事業を軌道に乗せたり、厳しい時期を乗り越えたりすることができます。

総量規制の対象外!年収3分の1以上も融資可能

年収の3分の1を超える借り入れは借り過ぎだとするのが、総量規制と呼ばれる貸金業の自主規制です。

この総量規制は個人に適用され、またノンバンクである消費者金融や信販会社からの融資が該当します。

ビジネスローンも総量規制の対象外になれば、年収の3分の1以上でも融資利用が可能になる場合があります。

総量規制は貸金業法という法律によって、貸金業者による個人向け貸出を規制する仕組みなので、個人がビジネスローンを借りると原則として総量規制の対象となる可能性が高くなります。

しかしながら、貸金業法の総量規制にも除外貸付や例外貸付といった、総量規制の対象外となる融資の要件が決められています。

そのためビジネスローンでも特例の要件を満たせば、年収の3分の1以上も融資可能な場合があるのです。

最短即日融資!審査が早い

当日中に入金される即日ビジネスローンは、ビジネスローンが人気の大きな理由の一つです。

迅速な審査を実現するためには、人間が考えたり調べたりする手順があると、平等性や正確性でブレることがあります。

そこでビジネスローンの審査が、可能な限り人為的な部分を排除して、機械による自動審査を導入しています。

これにより正確かつ公正で、しかも迅速な審査回答ができるのです。こうした審査の仕組みを機械化という意味でIT審査と呼びます。

また審査の結果が対象者を採点してスコア化するところからスコアリングシステム、スコアリング審査とも呼ばれています。

スコアリングシステムはWEB経由の申し込みとも連携しているので、申込者が入力した自己申告の情報がダイレクトに審査のテーブルに乗る流れなのでここでも時間の短縮が実現しているのです。

審査が通りやすい

一般的に、ビジネスローンは審査に通りやすいというイメージがあります。特にノンバンク系のビジネスローンは、柔軟な審査が期待できます。もちろん、「通りやすい」とはいえ、審査がないわけではありません。

ただし、銀行の事業資金融資や日本政策金融公庫などの公的融資と比べると、審査や求められる条件が比較的柔軟に設定されているため、結果的に「審査に通りやすい」と感じる企業が多いのです。

一方で、ビジネスローンを提供する金融機関や消費者金融は、返済不能のリスクを常に抱えています。そのため、担保を求めたり、保証会社を利用したりして、リスクをカバーしようとします。

しかし、ビジネスローンの多くは「無担保・保証人不要」が主流です。その分、リスクの対価として、金利は銀行融資などの一般的な事業資金融資より高めに設定されているのが特徴です。

原則無担保・無保証人で利用できる

ビジネスローンは、原則として無担保・無保証人で利用できるのが特徴です。

一方で、一般的な事業資金融資では、返済不能のリスクを防ぐための対策(=保全措置)が取られます。たとえば、不動産を担保に設定したり、保証人を求めたりすることが、この保全にあたります。

一方で、利用者としては、担保の提供や保証人の依頼はできるだけ避けたいと考えるのが一般的です。そのため、多くのビジネスローンは手軽さを重視し、原則として無担保・無保証人で利用できるようになっています。

ただし、審査の結果によっては担保や保証人を求められる場合もあるため、事前に確認しておきましょう。

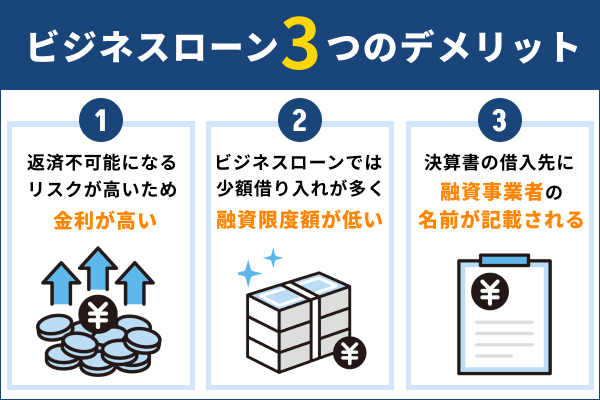

ビジネスローンのデメリット

融資を受ける以上、ビジネスローンにはいくつかのデメリットがあります。

中には、やむを得ず金利の高いビジネスローンを利用せざるを得ないケースもあるでしょう。その場合、事業経営に大きな影響を与えることがあります。

そのため、事前にビジネスローンのデメリットをしっかり理解し、事業への影響度を把握しておくことが大切です。

財務に詳しくない事業者の方でも、基本的な仕組みやリスクを調べておくことをおすすめします。

日本政策金融公庫と比べて金利が高い

ビジネスローンの金利は、日本政策金融公庫と比べて金利が高く設定されています。

ビジネスローンは日本政策金融公庫の融資と同じく事業資金融資です。事業資金融資では返済が不可能になるリスクに応じて、金利が高くなる仕組みになっています。

そのため原則として担保や保証人が無いビジネスローンは、リスクの対価として金利は高めなのです。

いっぽう日本政策金融公庫は法律に基づき設立された政府系金融機関で、広く国民に融資するのが使命になっています。

そのため政府出資金など公的かつ安全な資金源から低金利で融資ができる仕組みになっているのです。

こうした仕組みの違いとリスクに対する金利設定の観点から、ビジネスローンは日本政策金融公庫と比べた場合には高金利になっているのです。

融資限度額が低い

ビジネスローンは一般的な事業資金融資に比較して、融資限度額が低いのも特徴の一つです。その理由は、ビジネスローンでは基本的に少額の借り入れが多いからです。

一般的にビジネスローンでは、急に資金が必要になるなど早く資金調達する場合に利用されます。

またビジネスローンの融資期間は1年から2年以内といった事業者もあるように短期の融資も多いので、利用額は数万円から数百万円程度の融資限度でも十分だと言えるのです。

またビジネスローンは原則として無担保・保証人不要で、これはカーローンなどの無担保融資と同じ条件です。

こうした無担保融資では融資限度は1千万円以内となるのが多い点でも、ビジネスローンの融資限度額が低い要因になっています。

決算書の借入先に記載される

ビジネスローンを借りた場合、自社の決算書の借入先にビジネスローンの融資事業者の名前が記載されます。

たとえば銀行系ならその銀行名が、また消費者金融なら金融会社名が決算書の負債項目でお金を借りている借入先として記載されることになります。

建設業などのように業種によっては決算書が公開される場合があるので、第三者が決算書を見ると借入先がどこなのか分かります。

ここで消費者金融のビジネスローンを利用していた場合、取引で敬遠される可能性も否定できません。

消費者金融も知名度が上がってきたとはいえ、マイナスに感じる人もいるからです。

またこの点は融資の審査でも同じ、銀行など他の金融機関の融資審査においてマイナスイメージが、審査において影響が出ることもあるのです。

法人がビジネスローンに申し込む前に知っておきたいこと

法人がビジネスローンを申し込む前に押さえておきたい基本ポイントを解説します。各社に共通する項目を理解しておくと比較しやすくなり、自社に合った商品を選びやすくなります。

基礎知識を身につければ、事業資金もより賢く・安全に活用できます。では、順に見ていきましょう。

申込条件

ビジネスローンの申込条件は共通する内容もあれば、ビジネスローン会社によって申込条件が異なるところもあります。

たとえば創業間もない会社で利用できる場合があれば、一定の業歴(例・開業してから2年以上など)が必要なビジネスローンもあります。

これと同じように保証人不要が原則でも法人の場合、代表者が連帯保証人になることが多いことも上げられます。他にも無担保・保証人不要ではあっても、保証会社を利用することもあります。

また該当する金融機関の口座を事前に開設しておかなければならないこともあります。このようにビジネスローン会社によって、申込条件は異なるので、申し込む前に確認しておく必要があります。

必要書類

ビジネスローンは申込や契約手続きが簡単である点が特徴の一つです。

特に消費者金融系のビジネスローン会社では、必要書類が少ない傾向にあります。たとえば消費者金融系のビジネスローンでは、以下のように最低限の必要書類を準備するだけで大丈夫です。

- 確認資料:免許証等、登記事項証明書(法人)

- 決算資料:決算書1〜3期分(法人)

- 納税資料:納税証明書・課税証明書等

上記したもの以外にも、ケースにより他の書類(例・印鑑証明書等)が必要な場合もあります。

またタイミングとして、申込時に必要だったり契約で必要だったりなどまちまちです。

特に急いで融資を受けたい場合などは、自分で必要書類を確認して事前に準備しておく必要があります。

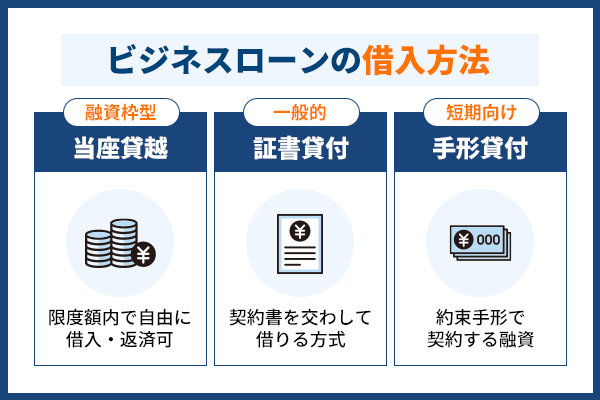

借入方法

ビジネスローンの借入方法もいくつかあります。

一般に証書貸付や当座貸越が主流ですが、他にも手形貸付形式などもあります。ビジネスローン会社により借入方法は異なり、また自分で借入方法を選択できない場合もありますので内容をしっかりと確認しておく必要があります。

そして、それぞれの借入方法で特徴やメリット・デメリットや注意点もありますので、ここから一つずつ解説していきます。

当座貸越(融資枠型)

当座貸越は、100万円や1,000万円といった範囲(限度額または極度額などと呼ぶ)を最初に決めて、その範囲内なら好きなタイミングで使える借入方法です。

ビジネスローンを含む事業資金融資では、当座貸越専用の契約書を使用し、書類は郵送で記入して返送します。

いっぽう契約までネット完結の場合には、ネットで当座貸越契約(契約フォームで内容を確認して契約)ができます。

当座貸越契約はカードローンとも呼ばれ、基本的な内容は個人利用のカードローンと共通しています。

融資限度内で借りたり返したり自由に使え、返済は決まった返済日に決められた額を定例返済するのが一般的な仕組みになっています。

いっぽう定例返済が滞納した場合には、融資限度に空き枠があっても滞納が解消されるまで融資利用はできませんので注意が必要です。

証書貸付

ビジネスローンも事業資金融資の一種なので、証書貸付形式が主流で、上述した当座貸越契約よりも証書貸付形式のほうが一般的です。

証書貸付とはいわゆる借用金証書(正式な名称は「金銭消費貸借契約証書」)で契約する借入方法です。融資するのが証書貸付です。

ちなみに住宅ローンも証書貸付に分類されます。基本的に証書貸付は長期返済の融資で利用されますが、返済期間1年以上の借入を長期と分類しています。

そのため住宅ローンのように長期間で返済していく事業資金なのでビジネスローンと呼ばれているのです。

手形貸付

証書貸付が1年以上の長期融資で利用されるいっぽう、返済期間が1年未満の短期借入で用いられるのが手形貸付です。

手形貸付とは、返済期日や融資金額が記載された手形(約束手形)で契約する借入方法です。

ビジネスローンでも返済期間が1年以内といったビジネスローン会社もあり、そこでは手形貸付で契約する場合もあります。

一般に契約書類には収入印紙を貼りますが、証書貸付より手形貸付のほうが印紙代(正確には印紙税という税金)が安く済むというメリットもあります。

審査基準

ビジネスローンの審査基準など、具体的な審査は非公開です。

なぜなら審査基準を知られてしまえば、悪用される恐れもあるからです。しかし一般的にはビジネスローンの審査基準として、提出書類を元に事業の状況や法人、代表者の信用情報が見られると言われています。

そのほかにも審査基準はいくつかあるのですが、基本的な部分は一般的な事業資金融資の審査と共通しています。

そのため審査が緩いとか、審査なしのビジネスローンがあるなどの広告や記事には注意が必要です。上記したようにビジネスローンにも審査がありますし、必ずしも緩いとは限らないからです。

また審査基準にある信用情報は、融資を申し込んだ履歴も審査でチェックされます。そのためビジネスローンを多重申込や複数申し込みすると、審査が通りにくくなる可能性もあります。

返済方法

ビジネスローンの返済方法はいくつか種類があります。

まず1年以内の短期返済では、融資期限に全額を一括返済する期限一括返済(期日一括返済あるいは単に一括返済とも)があります。

次に1年以上の長期返済では毎回同じ元金と利息を支払っていく元金均等返済と、元金と利息を組み合わせて毎回返済が同額となる元利均等返済があります。

当座貸越(カードローン)では毎回の返済日に利用残高分の利息だけを支払うだけで定例返済のない形式が主流で、こちらは随時払いなどと呼ばれています。

返済自体は、ネットバンキングやコンビニのATMが利用できます。

金利

ビジネスローンの金利は無担保・保証人不要といった手軽さの代わりに、一般的な事業資金融資よりも高めに設定されています。

水準としては、銀行などの事業資金融資が平均して年3%程度なのに対し、ビジネスローンは最低金利が10%から始まるものもあり、やはり高金利であることは間違いありません。

また一つのビジネスローンの中にも金利に幅があるのは、申込者の決算内容などに応じて個別に金利が決定されるからです。

ビジネスローンの返済シミュレーション

ビジネスローンを利用した場合の具体的な返済イメージを見ていきましょう。

金額ごとの違いを分かりやすくするために、50万円・200万円・500万円を借りた場合の返済シミュレーションを比較して紹介します。

なお、各シミュレーションの金利は、借入金額に応じたビジネスローン会社の平均的な金利水準をもとに計算しています。いずれも証書貸付タイプの元利均等返済方式を想定しています。

| 借入額 | 金利 | 返済期間 | 毎月の返済額 | 総返済額 | 合計利息 |

|---|---|---|---|---|---|

| 50万円 | 18% | 12か月 | 45,900円 | 550,800円 | 50,800円 |

| 200万円 | 15% | 24か月 | 99,700円 | 2,392,800円 | 392,800円 |

| 500万円 | 15% | 36か月 | 173,326円 | 6,279,736円 | 1,239,736円 |

金利が高くなるほど、支払う利息の総額も大きくなることがわかります。

また、金利と同じくらい重要なのが返済期間です。例えば、50万円を金利18%で借りた場合、12か月返済と24か月返済では利息に約2万6,000円もの差が生じます。

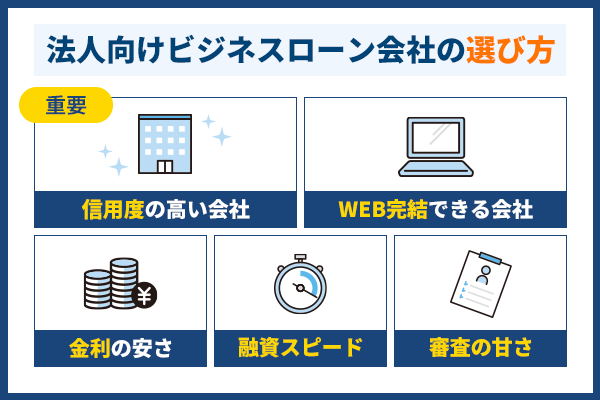

法人向けビジネスローン会社の選び方

法人がビジネスローン会社を選ぶ際は、融資を受ける目的によって最適な会社が異なります。

いずれの場合も共通して重要なのは、信頼性の高い会社を選ぶことです。知名度の低い会社を安易に選んでしまうと、思わぬトラブルに巻き込まれる可能性があります。

そのうえで、金利の低さや融資スピードなどは、自社の状況に合わせて比較・検討するとよいでしょう。

信用度の高い会社を選ぶ

ビジネスローンの利用を検討するときは、まず信用度の高い会社を選ぶことが大前提です。

もちろん金利や手続きの簡単さなども大事ではありますが、そもそもお金を借りる相手の素性がしっかりしていなければ問題だからです。

ビジネスローン会社は金融機関や、貸金業差として登録認可されている消費者金融など、みな信用度の高い会社ばかりです。

いっぽうヤミ金や街金と呼ばれる悪質な業者もいます。これらは貸金業の登録がない、違法な業者です。

そもそも違法なので、取り扱う融資も金利や返済条件などが違法なものも多く、利用してはいけません。

信用度の高い会社を選ぶために、インターネットや広告の内容を鵜呑みにせず、公式HPなどに貸金業者の登録番号が記載されているかなどを確認する必要があります。

WEB上で融資まで完結できる会社を選ぶ

ビジネスローンでは、WEB上で融資まで完結できる会社を選ぶことも重要です。

なぜかというと、来店や担当者の訪問などの対面は融資実行までに時間がかかることがあるからです。

またこのように対面が必要なビジネスローン事業者では、融資審査が迅速かつ柔軟なスコアリング審査を備えていない場合が多く、審査が厳しい傾向にある点も注意が必要です。

WEB上で融資まで完結できるなら、審査もシステム化されていますし、契約や融資実行までスムーズに進むことが予想されます。

こうしてシステム導入には相応の資金力も必要となるので、そういった意味でもWEB上で完結できる会社を選べば安心できます。とはいえ対面がすべてダメというものでもありません。大事なのは自分にあったビジネスローン会社を選ぶことです。

金利の安さで選ぶ

ビジネスローンも事業資金融資の一種で借金になりますので、金利の安さで選ぶことも重要です。

ビジネスローンの金利はまちまちですが、一般的に金融機関よりも消費者金融や信販のほうが金利は高めになっています。

平均値で比較すると、銀行など金融機関の金利は1%未満から14%程度までの水準です。いっぽう消費者金融などノンバンク系では4%台から18%程度の金利水準になっています。

ただしここで注意点が一つあります。それは実際に自分に適用される金利がどのくらいの水準なのか、という点です。

ビジネスローンは審査によって融資の可否が決まりますが、そのときに金利も決定されます。したがって平均値が低い金融機関でも借り入れできなかったり、消費者金融のほうが低金利で利用できたりする場合もあるからです。

融資実行のスピードで選ぶ

ビジネスローンの利用を考える人の多くは、急いで資金調達したいという理由を持っています。

したがってすぐに借り入れできるビジネスローン会社を探すなど、融資実行のスピードで選ぶことが重要です。

一般的に消費者金融などノンバンク系のビジネスローンは融資実行のスピードが売りで、最短即日に融資利用できるところが多くなっています。

いっぽう銀行など金融機関では審査が慎重になる傾向があります。そのため金融機関のビジネスローンでは融資実行まで最短でも数日必要になるのです。

融資実行のスピードだけでビジネスローンの優劣は決められませんが、急いで資金調達するには融資実行のスピードで選ぶ必要があります。

審査の甘さで選ぶ

ビジネスローンは融資審査に通らなければ利用できませんので、審査の甘さで選ぶことも重要です。

一般に消費者金融系は審査が甘い傾向にあります。一方金融機関系では消費者金融系に比較すると審査はきびしく、時間もかかる傾向にあります。

もっとも消費者金融系は審査が甘い傾向にあるとはいっても、審査がないわけではありません。

消費者金融系のビジネスローンはスコアリング審査により蓄積された膨大なビッグデータなどの情報を駆使して柔軟に審査をするので、赤字でも借り入れできる可能性もあるのです。

したがって赤字決算であるなど審査に通るか自信がない場合には、審査の甘さという観点で選ぶことも重要になってきます。

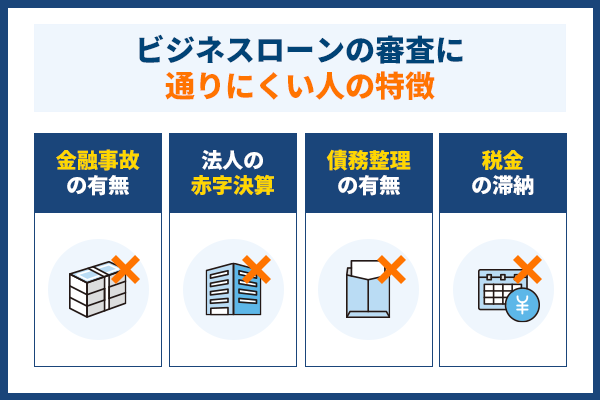

ビジネスローンの審査に通りにくい人の特徴

ビジネスローンは、すべての事業者が利用できるわけではありません。

金融機関の審査で「返済の見込みが低い」と判断された場合、融資を受けるのは難しくなります。そのため、あらかじめ審査で重視されるポイントを理解しておくことが大切です。

また、ビジネスローンの利用が難しい事業者の特徴を把握しておくことで、事前に改善・対策をとることができます。

金融事故の有無

経営者個人の金融事故の有無は、ビジネスローンの審査で重要視されます。

金融事故とは、破産や手形の不渡りなど信用面で重大かつネガティブな情報であり、個人信用情報に一定期間登録されます。

ビジネスローンの審査では申込者の同意を得たうえで個人信用情報をチェック(信用情報の照会と呼ぶ)します。

そこで不渡りや破産などの情報や、長期の支払い滞納や代位弁済(カードローンなどが返済不能になり保証会社が一括して立て替え払いし、あとは保証会社に返済していく仕組み)などが記録されていると、ほぼすべてのケースで審査に通過することはむずかしくなります。

こうした破産、不渡り、長期延滞、代位弁済などの情報は異動情報と呼ばれ、新規融資はほぼ不可能なことから俗にブラックリストに載るとも表現されています。

法人の赤字決算

法人の赤字決算は、審査が柔軟なビジネスローンでも大きなマイナス要素です。

しかし消費者金融系のビジネスローンは決算以外にも多角的に審査をするので、赤字だから全く借り入れできないというわけではありません。

ただし債務超過の場合は債務(借金)が資産(財産・資金)を上回っている状態で、倒産したなら借金が財産を上回っていることになります。

そのため債務超過は、ビジネスローンの審査通過が困難になる場合があり注意が必要です。

債務整理の有無

債務整理の有無も、ビジネスローン利用の難しさに大きく左右します。

債務整理とは法律や裁判所の手続きなどで債務の整理をすることです。

ここでいう整理とは、多重債務を抱えた人が返済を少なくしたり猶予してもらうように交渉したり(これが債務整理)して、自己の借金を整理する手続きです。

他にも自己破産など債務整理の方法はいくつもありますが、共通しているのは借金が返せなかったという事実です。

そのため金融機関や消費者禁輸など融資をする側では、債務返済が不可能だったという債務整理の有無は審査の重要事項になるのです。

税金の滞納

税金の滞納があると、ビジネスローンの利用が難しくなります。

税金の滞納とは税金を支払う期限(納付期限)までに支払うことができないことで、融資で言えば返済の滞納と同じ状況です。税金滞納は長期化すると財産の差押えなどを受けることもあります。

ビジネスローンの中には税金が滞納していても相談に乗ってくれるところもありますが、これもあくまで相談に乗ってくれるという意味なので必ず融資利用できるわけではありませんので注意が必要です。

ビジネスローンに関するよくある質問

最後にビジネスローンに関するよくある質問をご紹介します。

- 利用に年齢制限はありますか?

-

ビジネスローンには年齢制限があります。年齢制限のないビジネスローンもありますが、いずれにしても働いて返済できる年齢までというのが一般的な考え方になります。

ビジネスローンでは個人なら20歳から69歳まで、法人では代表者が20歳から75歳までというのが平均値です。

個人と法人で年齢が違い法人のほうが年齢が高いのは、個人なら本人一代限りでも法人は後継者に事業を引き継ぐことができるからです。

ここで注意しなければいけないのは年齢が申込時の年齢なのか、利用できる年齢なのかという点です。

利用年齢が70歳までのビジネスローンであれば、融資を利用している人が70歳になると借入利用ができなくなり、利用中の借入残金を返済しなければならないケースもあり得ますので注意が必要です。

- 取り立ては厳しいですか?

-

ビジネスローンにも取り立てはありますが厳しいものではありません。

返済が滞納すると本人が希望する連絡先の電話が来ますが、それ以外の自宅や勤務先への電話はまずありません。

また不当な時間帯(午前8時前の早朝や午後9時以降の夜間など)の訪問なども貸金業規制法という法律違反になります。貸金業に登録されているビジネスローン事業者なら、厳しい取り立てをすることはありません。

ただしヤミ金など違法な業者から借りている場合は、もともと違法なので取り立ても厳しい可能性がありますので困ったらすぐ警察などに相談しましょう。

- いくらまで借りられますか?

-

ビジネスローンがいくらまで借りれるかは申込者の業績など審査により決定されますので、すべての人が最大限度まで利用できるわけではありません。

ビジネスローンの借入可能額は決算内容などの審査により、融資する金融機関や消費者金融が決めるものです。

そのため申込者が希望額まで借り入れできるかどうかは、審査の結果に左右されるのです。

たとえば一つの目安として、総量規制で借入は年収の3分の1までと決められています。

ビジネスローンでも融資限度は年収の何割までとか、年間返済額が収入(法人なら当期利益など)の何割までなど、事業者によってもさまざまな尺度があり、それらは非公開です。

いずれにしても申込者がいくら借りたいと決めるものではなく。審査によってビジネスローン事業者が決めた融資限度を納得するかどうかということになります。

- 経費に計上できますか?

-

ビジネスローンを利用した場合、経費に計上することができます。

まずビジネスローンの勘定科目は負債(借入、債務のこと)に分類され、決算書の貸借対照表では右上の負債欄に計上されます。

またビジネスローンを利用して支払った利息は支払利息として経費に計上することができます。

ビジネスローン利用に際して支払った手数料や一括払いした場合の保証料(ビジネスローンでは保証会社がつくことがあり、その場合は保証料が必要になる)なども経費に計上できます

一方、個人事業主で一般的なカードローンを使ったのか、ビジネスローンで調達したお金を充当したのかゴチャゴチャにならないようにする必要があります。

プライベート使用で支払った利息や経費などをビジネスローン利用として事業の経費に計上してはいけません。