ビジネスローンによる資金調達を検討している方の中には、信用情報を気にされている方も多くいるでしょう。

当事務所には「信用情報に不安があるのですが、大丈夫でしょうか?」「必ず借りられるビジネスローンを探しています」といったご相談が寄せられています。

ビジネスローン等の融資においては、主に借主の返済能力が調査されます。過去に、返済の遅滞や金融事故の経験があると審査においてネガティブな評価を受けてしまいます。

銀行融資においては、いわゆるブラックの方は利用できる可能性がかなり低いのが現実です。しかし、ビジネスローンは銀行融資を利用しない方がメインとなるため、審査における柔軟性があります。

ビジネスローンは必ず借りれるわけではありませんが、一般的に借りやすいといえます。

今回は、ブラックリストの意味やビジネスローンとの関係について解説します。審査に不安のある法人や個人事業主の方はぜひ参考にしてください。

- ブラックリストはビジネスローンの利用がしにくい

- ブラックOKや借りやすいビジネスローンはある

- 審査落ちのリスクを考慮し代替手段の資金調達も検討

ビジネスローンを活用するために、融資に関する基本事項を抑えておきましょう。

ブラックリストの方必見!ビジネスローンと信用情報

審査に不安のある方は、まず審査における信用情報について理解しておきましょう。特に、ブラックリストの意味について把握しておくことが大切です。

正しい知識を持っておくことで、今後融資を受ける際に事前にやるべきことが明確になり対策も取りやすくなります。

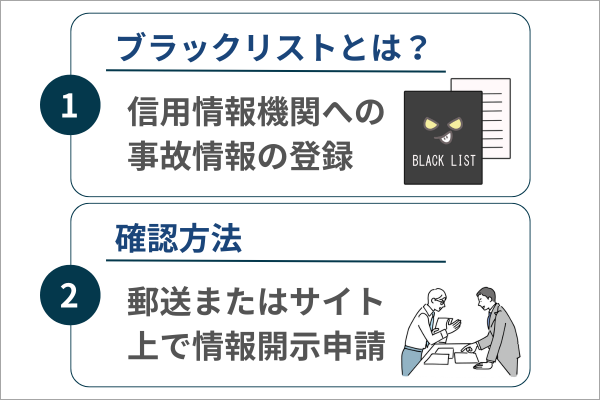

ブラックリストとは信用情報機関の記録情報

ブラックリストとは信用情報機関に事故情報が登録された状態のことです。「信用情報に傷がある」といった表現も同じような意味で使われます。

「ブラックリストに載る」という表現も用いられますが、ブラックリストという名称の名簿が存在するわけではありません。事故情報が記録された状態自体をブラックリストと呼びます。

ブラックリストの原因である「事故情報」の具体例は下記のとおりです。

- クレジットカードの滞納

- ローンの返済遅延

- 携帯電話本体の割賦料金の滞納

- 債務整理

- 短期間に複数のローンやクレジットカードに申し込む

事故情報はずっと残るわけではなく、一定期間が経過すると削除されます。削除までの期間は信用情報機関の種類や事故情報の内容によって異なります。

ブラックリストの確認方法

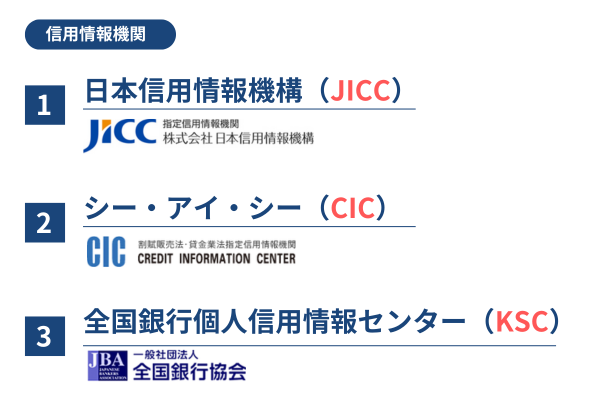

日本の信用情報機関は以下の3つです。

- 日本信用情報機構(JICC):消費者金融会社が中心

- シー・アイ・シー(CIC):クレジットカード会社や信販会社が中心

- 全国銀行個人信用情報センター(KSC):金融機関が組織

各機関の情報は共有されるため、1か所でブラックリストに登録されれば、実質的には他の信用情報機関でもブラックリスト状態となります。

JICCは郵送またはスマホアプリで情報開示が可能です。CICとKSCは、郵送またはホームページで情報開示の申請ができます。

前述のように、ブラックリストという名簿が存在するわけではありません。開示した信用情報に事故情報が記載されている場合はブラックリスト状態だと判断できます。

ブラックリストはビジネスローンの利用がしにくい

ビジネスローンの審査は申込者の返済能力をチェックするために行うものです。審査で懸念事項が見つかった場合は審査に通過できる可能性が低くなります。

ブラックリストは過去に返済遅延や滞納を起こした事実を示します。過去に返済関係の問題を起こした申込者に対しては、返済能力に懸念があると考えるのが自然です。

ブラックリスト状態の場合は返済の可能性が低いとみなされ、融資不可と判断されやすくなります。

ただし、ブラックリストに該当する方が一律で利用できないわけではありません。そのほかの懸念事項がなく、信用情報以外の項目が良好な場合は、ビジネスローンを利用できる可能性があるでしょう。

また、ビジネスローンを利用する人は、資金調達に困っている人ともいえます。そのような申込者の現況を考慮し、比較的柔軟に審査してくれる会社も存在します。

ブラックOK?借りやすいビジネスローン

ブラックOKかどうか気になる方は、借りやすいビジネスローン会社を利用するようにしましょう。

| ビジネスローン名 | Carent | MRF | プロミス | AGビジネスサポート | アクト・ウィル | ファンドワン |

|---|---|---|---|---|---|---|

| ||||||

| 対象 | 法人のみ | 法人・個人 | 個人 | 法人・個人 | 法人のみ | 法人のみ |

| 特徴 | 少額利用もOK | 個人に人気 | 利用しやすい | やや厳しい | 最短入金 | ネット完結 |

| 金利 | 7.8%~18.0% | 7.0%~15.0% | 6.3%~17.8% | 3.1%~18.0% | 10.0%~20.0% | 10.0%~18.0% |

| 融資額 | 1万円~500万円 | 10万円~3,000万円 | 1万円~300万円 | 50万円~1,000万円 | 500万円まで | 30万円~500万円 |

| オンライン完結 | 〇 | × | 〇 | 〇 | × | 〇 |

| 公式サイト | 公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ |

赤字決算や他の借り入れが大きい場合は、借りやすいビジネスローンも審査に落ちることがあります。その際は、他の資金調達方法も併せて確認しておきましょう。

- 法人の方は「Carent」もしくは「住信SBIネット銀行」が人気

- 個人事業主の方は「MRF」もしくは「AGビジネスサポート」

信用情報が重視されない資金調達方法もあります。代替手段として確保しておいたり、ビジネスローンと併用しながら資金繰りの改善を図っていきましょう。

ビジネスローンのそれぞれの特徴について見ていきましょう。

Carent

| 対象者 | 法人 |

|---|---|

| 融資額 | 1万円~500万円 |

| 金利(実質金利) | 年7.8%~18.0% |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 最短即日 |

Carent(キャレント)スーパーローンは即日で1万円から借りられる法人専用のビジネスローンです。

1万円から借りられるビジネスローンは少なく、少額利用に対応しているビジネスローンは借りやすいという特徴があります。さらにオンライン完結のため、手続きも簡単で人気があります。

申し込み時の必要書類として以下の4点が挙げられます。

- 本人確認書類

- 登記事項証明書

- 決算書

- Carent指定の事業計画・収支計画・資金計画等

融資希望額が高いと審査が厳しくなり審査落ちする可能性が高まります。審査に不安のある事業者は、まず少額利用で審査に通るかを確認してみるのがよいでしょう。

- Carentは資金繰りに悩む中小企業の味方

- 営業担当者との対面は不要で申込は3分で完了

- Carentで審査落ちすると他のビジネスローンも難しい可能性が高い

MRF

| 対象者 | 法人・個人事業主 |

|---|---|

| 融資額 | 10万円~3億円 |

| 金利(実質金利) | 7.0%~15.0% |

| 担保 | 商品により異なる |

| 保証人 | 原則不要※代表者の連帯保証が必要なケース有 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 数日程度 |

MRFは不動産担保ローン・ビジネスローンを取り扱う会社です。法人だけでなく個人事業主にも対応しています。個人事業主に対応するビジネスローンは少なく、中小企業や零細企業にも優しい融資が特徴です。

営業担当者がオフィスに訪問してくれるため、資金繰りや事業の状況を直接説明できます。決算書や確定申告書等の数値以外の面も考慮して審査をしてくれます。

担当者が親身になってサポートしてくれるため厳しい状況の方も安心できるでしょう。

- 東京近郊と西日本エリアを中心に対応

- 担当者との対面時に事業の状況を説明できる

- 中小企業や零細企業に寄り添った支援が人気

プロミス

| 種類 | 自営者カードローン | フリーキャッシング |

|---|---|---|

| 対象者 | 個人事業主 | 個人 |

| 融資額 | 最大300万円 | 最大800万円 |

| 金利(実質金利) | 6.3%~17.8% | 2.5%~18.0% |

| 担保 | 不要 | 不要 |

| 保証人 | 原則不要 | 原則不要 |

| 資金使途 | 事業資金 | 自由 |

| 融資までにかかる期間 | 最短即日 | 最短3分 |

プロミスは、個人向けだけでなくビジネス用の自営者カードローンがあります。総量規制の対象外であり、年収3分の1を超える融資も可能です。

大手金融会社の安心感があり、柔軟な融資が特徴です。実は多くの事業者が一時的な資金として活用しています。資金繰りに悩む方は利用してみるといいでしょう。

一方で、個人向けのカードローンサービスも多く利用されています。こちらは個人事業主向けとほぼ同じサービス内容です。

個人事業主は事業と個人の区別があまりはっきりしていないことが多いです。そのため、個人として融資を受けることで生活費を捻出し、事業資金に回しやすくなります。

また、法人名義でのビジネスローンが難しい場合でも、個人名義でなら融資を受けられることがあります。必要に応じて活用できるでしょう。

- 保証人不要で利用できる

- 様々な状況で活用しやすい資金調達方法

- 法人の代表者が個人として活用できる

住信SBIネット銀行ビジネスローン

| 対象者 | 法人 |

|---|---|

| 融資額 | 最小50万円~最大3,000万円 |

| 金利(実質金利) | 審査結果により個別に決定 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 資金使途 | 運転資金のみ |

| 融資までにかかる期間 | 最短・即日 |

住信SBIネット銀行には、決算書の提出が不要なビジネスローン(事業性融資dayta)があります。無担保・無保証人にで利用できるため比較的柔軟な審査が特徴です。

法人口座を利用するだけで、融資条件(借入可能額と借入利率)が通知されます。条件を確認後、オンライン手続きで簡単に即日で借入ができます。

ビジネスローンを利用する方は、まずは住信SBIネット銀行の法人口座を作成します。現在は、新規開設キャンペーンを開催しており最大15,000円の現金がプレゼントされます。メイン口座の切り替えやサブ口座として活用できます。

- 法人口座を開設しておけば自動で融資条件が届く

- 融資専用のサブ法人口座として持っておくと安心

- 希望額の融資はできない可能性もある

AGビジネスサポート

| 対象者 | 法人または個人事業主 |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 金利(実質金利) | 年3.1%〜18.0% |

| 担保 | 不要 |

| 保証人 | 原則不要※法人の場合は代表者の連帯保証が必要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 最短即日 |

AGビジネスサポートは、赤字決算や他社借入のある事業者でも利用できるビジネスローンです。

「過去の財務状況だけでなく現状も考慮して融資実行の可能性を検討する」と明記されています。ビジネスローンが利用できるか不安な方は、利用してみるのがいいでしょう。

注意点としては、最低融資額が高いことが挙げられます。最低融資希望額は50万円以上です。少額利用の方は他のビジネスローンを活用するのがいいでしょう。

また、他のビジネスローンと比べて極端に融資が通りやすいわけではありません。他社のビジネスローンに落ちてしまった事業者や複数社に申し込んでいる方は注意が必要です。

- 最低50万円以上の融資

- 赤字決算や他社借入のある事業者も利用可能

- 融資実績が多く信頼性が高い

アクト・ウィル

| 対象者 | 法人 |

|---|---|

| 融資額 | 信用保証融資〜500万円 その他(有担保ローン)ローンの種類によって異なる |

| 金利(実質金利) | 信用保証融資年10.0%~20.0% その他(有担保ローン)ローンの種類によって異なる |

| 担保 | 信用保証融資不要 その他必要 担保の種類はローンによって異なる |

| 保証人 | 信用保証融資・車担保融資・商業手形担保融資・売掛債権担保融資原則不要、ケースによって必要 不動産担保融資・有価証券担保融資不要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 非公開 |

アクト・ウィルは法人向けビジネスローンを提供する会社です。担保の有無や種類別に全7種類の商品を取り扱っています。商品の選択肢が豊富なため、自社に適したローンを見つけやすいでしょう。

対面が必要であり、自社の事業の状況に合わせてビジネスローンを利用できます。利率や必要書類などの詳細はローンごとの案内をご確認ください。

ファンドワン

| 対象者 | 法人 |

|---|---|

| 融資額 | 事業者ローン30万円~500万円 売上債権担保融資30万円〜5,000万円 不動産担保融資300万円~1億円 車担保融資~500万円 |

| 金利(実質金利) | 不動産担保融資年2.50%~15.0% その他の融資年5.00%~18.0% |

| 担保 | 商品によって異なる |

| 保証人 | 不要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 最短即日※最短40分のスピード審査が可能 |

ファンドワンは事業者向けビジネスローンとして複数の商品を提供しています。無担保の事業性ローンは法人のみ対応しています。

申し込みには身分証明書や決算書のほか、担保に関する資料が必要となります。

提供できる担保の種類によって申し込める商品が異なるため、詳しくは公式サイトの案内を確認するか、申し込み前に問い合わせが必要です。

エスクローファイナンス

| 対象者 | 法人 |

|---|---|

| 融資額 | 非公開 |

| 金利(実質金利) | 年2.0%~8.0% |

| 担保 | 不要 |

| 保証人 | 不要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 最短2日 |

エスクローファイナンスのビジネスローンは法人専用と明記されています。融資限度額や必要書類などの情報が公式サイト上に載っていないため、詳しくは問い合わせが必要です。

なお、エスクローファイナンスの公式サイトには「現状がどのような状態でもまずはご相談ください」という旨が記載されています。また、悩みの例として以下が挙げられています。

- 赤字決算である

- 金融機関で条件変更をしたばかり

- 追加融資を受けられない

- 数日後の支払いの資金が足りない

- 急ぎの資金調達について悩みがある

上記のような悩みについても相談を促していることから、審査の柔軟性が高いと考えられるでしょう。

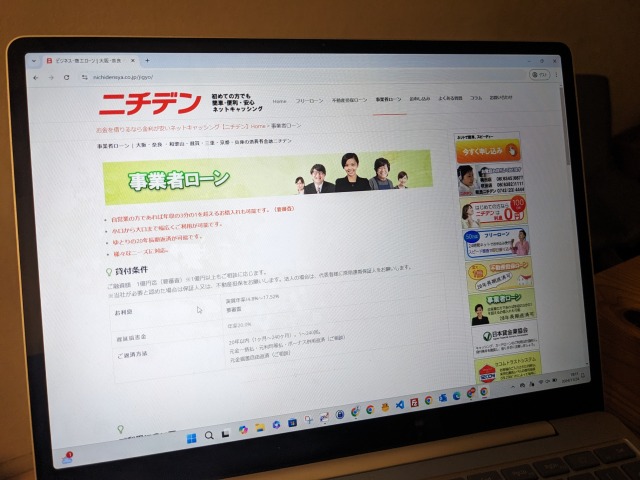

ニチデン

| 対象者 | 法人・個人事業主 |

|---|---|

| 融資額 | 原則1億円まで※1億円以上の相談も可能 |

| 金利(実質金利) | 4.8%~17.52% |

| 担保 | 原則不要ケースによっては不動産担保が必要 |

| 保証人 | 原則不要法人は代表者の連帯保証が必要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 最短10分 |

ニチデンの事業者ローンは融資額が最大1億円と高額な点が特徴です。

1億円を超える融資の相談も可能なため、高額の資金調達をできる可能性があります。返済期間は最長20年と長く設定できるため、無理のない返済額にできるでしょう。

必要書類として明記されているのは身分証明書のみです。その他の書類が必要になるケースもあるため、詳しくはお問い合わせください。

なお、ニチデンは融資対象地域を関西地方(大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県)に限定しています。関西以外からの申し込みはできない点にご注意ください。

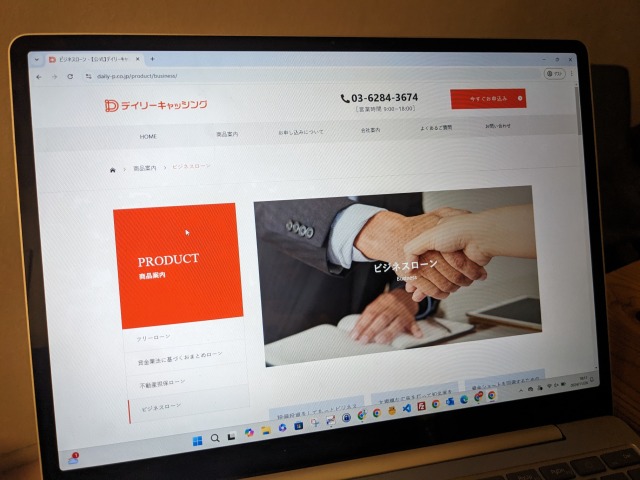

デイリーキャッシング

| 対象者 | 法人・個人事業主 |

|---|---|

| 融資額 | 200万円~5,000万円 |

| 金利(実質金利) | 5.2%~14.5% |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 資金使途 | 事業資金 |

| 融資までにかかる期間 | 最短30分 |

デイリーキャッシングのビジネスローンは融資額の下限・上限ともに高く、まとまった資金調達が必要な場面に適した商品です。返済期間は最長30年とビジネスローンの中でも特に長く設定できるため、無理のない返済プランでローンを利用できます。

主な必要書類は以下の通りです。

- 本人確認書類

- 決算書2期分

- 法人の登記事項証明書

よくある質問には、最短30分で審査を終えて即日融資ができるケースがあると案内されています。すべてのケースで審査時間が30分で済むとは限らないもののスピーディーな審査が期待できるでしょう。

必ず借りれるビジネスローンとは?借りやすい会社の特徴

結論として、必ず借りられるビジネスローンは存在しません。

ビジネスローンを利用するには審査に通過する必要があります。審査は決して形式だけのものではなく、会社独自のルールや基準に沿って厳格に行われます。

「審査に通りやすい」といわれるビジネスローンであっても、審査に落ちて借りられない可能性はゼロではありません。特にローンの返済遅延や債務整理等の理由でブラックリストに載っている場合、通常よりも審査に落ちやすいのが事実です。

ただし、必ず借りられるビジネスローンはありませんが、比較的利用しやすい会社は存在します。審査に不安がある場合は借りやすいビジネスローンに申し込みましょう。

借りやすいビジネスローンと借りにくいビジネスローンについて解説します。

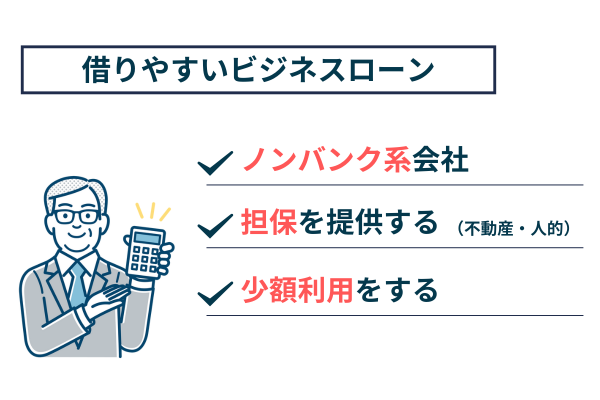

銀行系は借りにくい!ノンバンク系のビジネスローンは借りやすい

ビジネスローンは運営主体によって銀行系とノンバンク系に大別されます。

2つのうち、借りにくいのは銀行系ビジネスローンの方です。

銀行系ビジネスローンは申し込み時の必要書類が多く、審査基準も細かく設定されていると考えられます。申込者に懸念事項がないのは大前提でしょう。赤字状態の場合や借入金残高が多い場合、銀行系のビジネスローンを受けるのは難しいといえます。

一方、ノンバンク系のビジネスローンは多少の懸念事項があっても利用できるケースが多いです。赤字や債務超過でも、その他の要素自体では審査に通過できる可能性があります。

審査が不安な方や懸念事項があると把握している場合は、ノンバンク系のビジネスローンを選ぶのが良いでしょう。

有担保ローンは審査に通過しやすくなる

同じ会社のビジネスローンでも、無担保より有担保の方が審査が易しい傾向にあります。有担保ローンの方が審査に通過しやすい理由として以下の2つが挙げられます。

- 有担保ローンは「基準を満たす担保の用意」という申込条件自体が厳しいため、申し込める人が限られる

- 担保を提供しているため、債権者側が負うリスクが無担保ローンよりも低く済む

担保が原則不要なビジネスローンでも、担保を提供した方が審査に通過する可能性が高くなります。審査に不安があり、提供できる担保がある場合は、有担保ローンを利用するのも1つの手段です。

ただし、担保にできる資産の条件はビジネスローンによって異なります。担保に関する案内を事前に必ず確認しましょう。

少額利用は借りやすくなる

ビジネスローンにおいては、返済可能性が重要であり、借主の財務状況が見られます。借入希望額が高いほど、健全な財務状況が求められるため審査に通りにくくなります。

一方で、希望額を減らして少額利用にすることで審査に通過しやすくなります。

ビジネスローンで実際に借りれるかどうか不安な方は少額利用をしてみましょう。不足する金額については、他の資金調達方法で代替するのも一つの方法です。

ブラックリストが気になる方向け!ビジネスローン利用の注意点

自社や個人の信用情報に不安があり、ビジネスローンを利用できるか気になる方へ利用時における注意点をご紹介します。

ビジネスローンは、借りやすい資金調達方法でありブラックリストが気になる方も事業を改善する大きなきっかけとなります。ビジネスローンを上手く活用していきましょう。

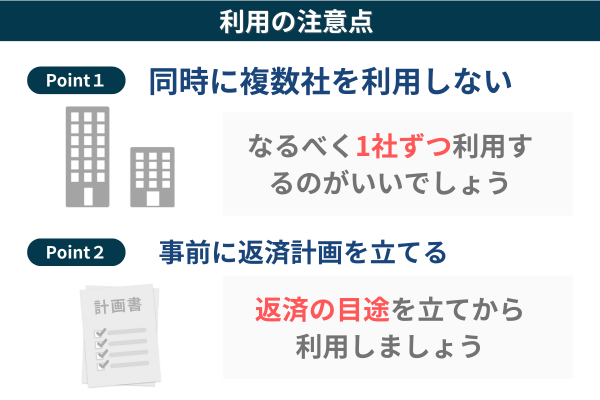

複数社からの借り入れを行わない

信用情報に不安のある方は、借入ができないと思い複数社に申し込むことがあります。

しかし、複数のビジネスローン会社へ借入申し込みをすると、審査が通りにくくなる可能性があります。

また、複数社から借入できたとしても、管理が大変となり本業に支障をきたす恐れもあります。

そのためビジネスローンはメインとなる1社を決めることが大切です。返済実績を積むことで、金利を下げてさらなる資金調達ができる可能性もあります。

申請手続きは丁寧に行う

ビジネスローン会社へのインタビューを行った際に「申請手続きの丁寧さ」も審査時に確認しているとのことでした。

例えば、必要事項の記載が誤っていたり必要書類の添付が雑だったりすると、審査においてネガティブにみられることがあります。

ビジネスローンが必要な時は、他の業務でも忙しかったりすることもあるため、ついつい手続きが雑になってしまいがちです。

しかし、資金繰り改善は、事業において非常に重要なため、時間をかけて丁寧に手続きを進めていくことが大切dせう。

返済計画を立てる!事業改善は専門家にもサポートを依頼

ビジネスローンの返済が滞るといわゆるブラックリストに該当する可能性が生じます。

ビジネスローンを借りる際は、きちんとした返済計画を立てることが大切です。事業が上手くいかず返済の目途が立たない場合は、事業改善が必須となります。

ビジネスローンによる資金調達だけでなく、事業の抜本的な改善をしなければ再び資金繰りが悪化してしまうでしょう。

行政書士事務所サブシディでは、パートナー企業と共にブラックリストが気になる事業者様向けに資金繰りの改善サポートも行っております。

下記の条件に合致する方は、お気軽にお問い合わせください。

- 請求書を有している

- 資金繰り改善の方法に悩んでいる

- ビジネスローンの審査に通らない