金利上昇や物価高が続く中、中小企業の資金繰り環境は依然として不透明さを増しています。

企業の資金調達方法は年々多様化しています。従来の日本政策金融公庫や銀行融資、ビジネスローンに加え、さまざまな選択肢が生まれています。

本調査では、全国の中小企業・個人事業主を対象に資金繰りの実態を調べ、その結果から見える課題と今後の見通しを探りました。また、金融市場や中小企業金融に詳しい専門家にも、今後の金利動向や与信環境の変化についてコメントをいただいています。

中小企業・個人事業主の資金繰り実態調査

今回の調査では、個人事業主が全体の63%、法人(株式会社・合同会社など)が33%を占めました。

また、従業員数1〜5名の小規模事業者が全体の8割近くを占めており、今回の結果は主に小規模企業や個人事業主の実態を反映したものとなっています。

個人事業主と小規模企業の経営者を中心に、資金繰りや資金調達の実態を把握しました。

結果、「売上減少」や「人件費・仕入コスト上昇」が資金繰りに影響した要因として最も多く挙げられ、8割超が金利上昇への具体的な対応をしていないことがわかりました。

資金調達に関しては、銀行融資が最も多く選ばれつつも、全体の7割は特に検討していないと回答。今後の見通しでは7割が「現状維持」とし、慎重な姿勢が目立ちました。

今後期待する支援に関する自由記述では補助金制度の拡充や融資審査の迅速化を求める声が多く、支援への期待と制度への不満が交錯する結果となりました。

調査概要

- 調査実施者:行政書士事務所サブシディ

- 対象者:全国の中小企業経営者・個人事業主

- 実施期間:2025年10月

- 有効回答数:100件

- 調査方法:アンケートリサーチ会社(Freeasy)

- 目的:金利上昇局面における資金繰り環境と資金調達行動の実態を把握するため

さらなる詳細はPDF版中小企業・個人事業主の資金繰り実態調査レポートをご覧ください。

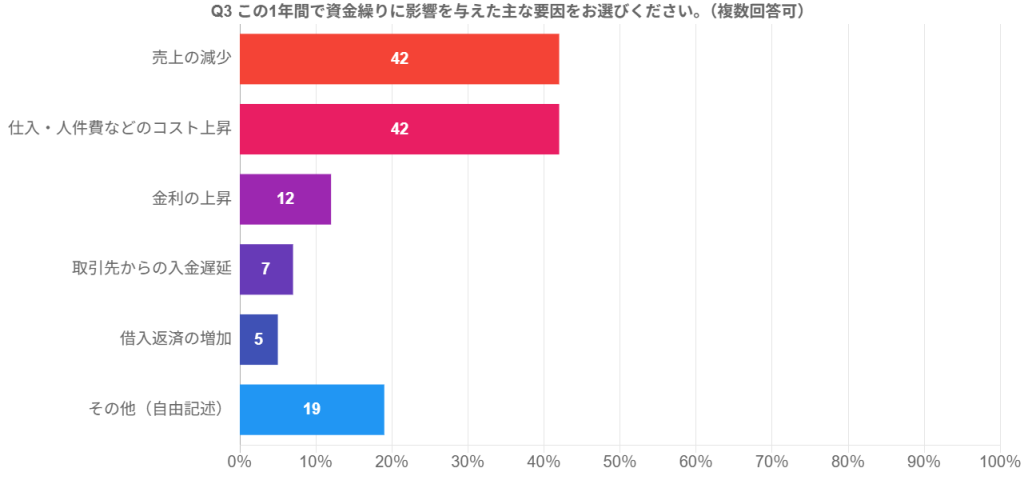

仕入・人件費の上昇と売上減少が、資金繰り悪化の二大要因に

今回の調査では、「仕入・人件費などのコスト上昇」(42%)と「売上の減少」(42%) が、資金繰りに影響を与えた主要な要因として最も多く挙げられました。

特に法人では、コスト上昇の影響を挙げた割合が約6割にのぼりました。一方で、個人事業主では売上減少を挙げる回答が多い結果となっています。

金利上昇(12%)や借入返済負担(5%)を要因とする回答は比較的少ないものの、今後の金融環境次第ではこれらの影響も拡大する可能性が示唆されます。

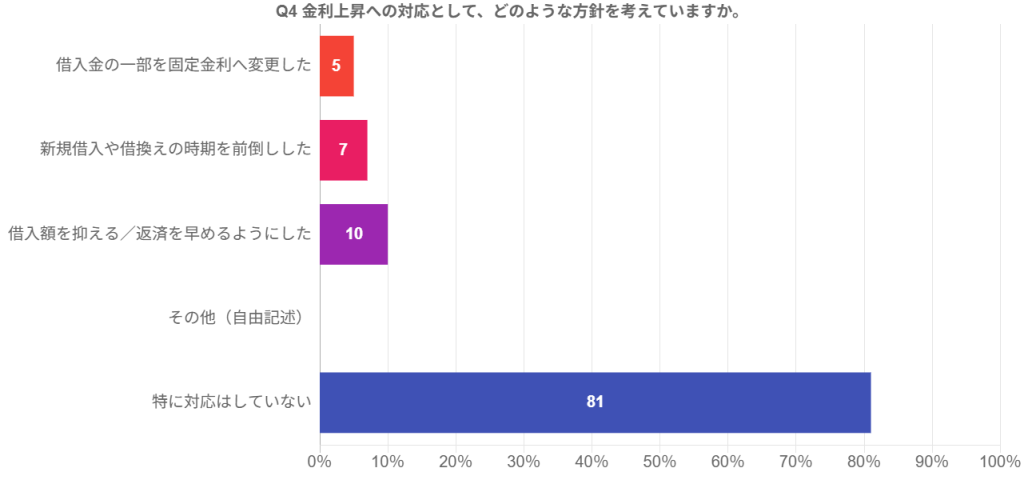

金利上昇への具体的な対応なしが8割超。法人では一部で見直しの動きも

今回の調査では、「特に対応はしていない」と回答した事業者が全体の8割超(81%)を占めました。

一方で、法人では固定金利への切り替え(9.1%)や借入・借換え時期の前倒し(15.2%)など、一部で金利上昇を意識した対応を取る企業も見られました。

個人事業主では依然として様子見姿勢が強く、全体としては金利上昇に対する具体的な行動は限定的であることがわかります。

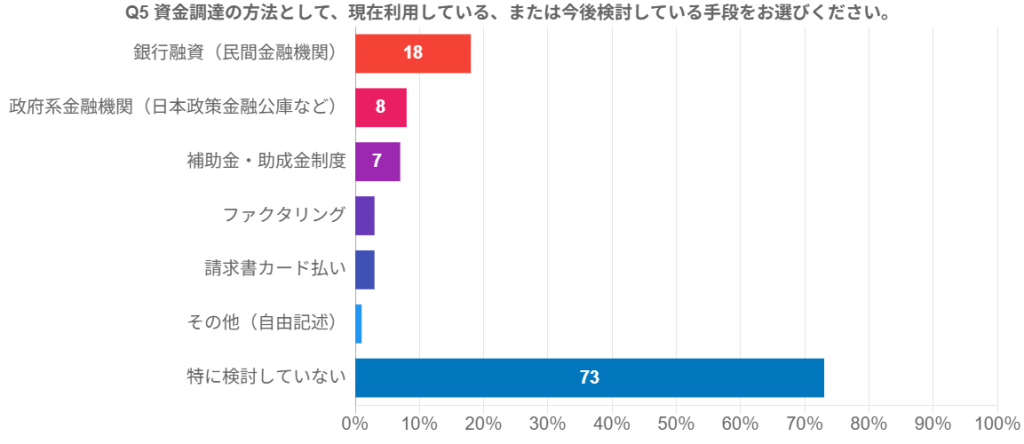

資金調達の検討は27%にとどまる一方、検討層では銀行融資が最有力

今回の調査では、「特に検討していない」と回答した事業者が全体の73%にのぼり、資金調達に消極的な層が多数を占めました。

一方で、何らかの資金調達を検討している層(27%)に限定すると、最も多く選ばれたのは銀行融資で、過半数以上の回答者が検討していることがわかりました。

次いで、政府系金融機関(日本政策金融公庫など)や補助金・助成金制度が続き、一部ではファクタリングや請求書カード払いといった新しい手段も選択されています。

全体として、依然として銀行融資が主流である一方、今後は補助金制度や新しい資金調達サービスの活用が徐々に広がりつつあることがうかがえます。

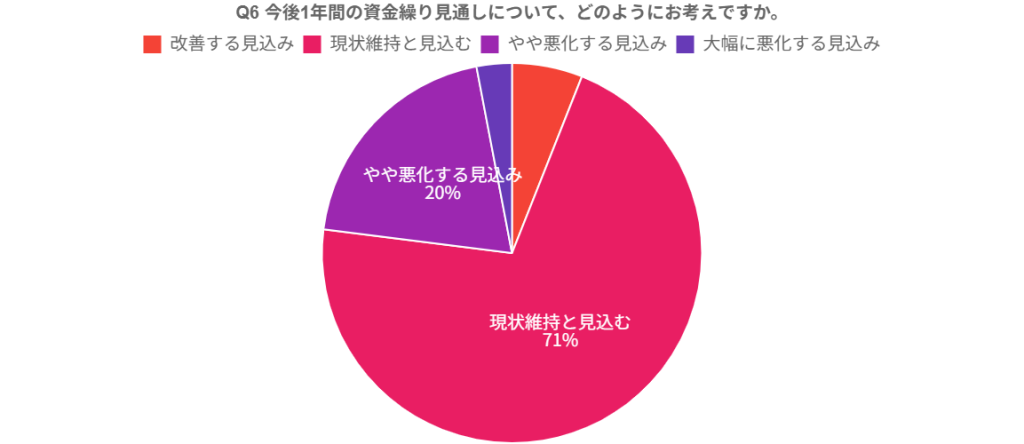

7割が「現状維持」を予想、一方で2割が資金繰り悪化を懸念

今後1年間の資金繰り見通しについては、「現状維持と見込む」が全体の71%と最も多く、多くの事業者が現状の資金繰り環境がしばらく続くと見ています。

一方で、「やや悪化する見込み」と回答した割合も20%にのぼり、特に法人では2割超が悪化を懸念している結果となりました。

「改善する見込み」と回答した層は6%にとどまり、全体としては慎重な見通しが多数派であることがうかがえます。

補助金制度の拡充や融資審査の迅速化を求める声が多数、一方で「特に期待しない」層も4割

今後どのような支援を期待しますか(自由記述)

自由記述では、補助金や助成金制度の拡充を求める意見が最も多く、次いで融資審査の迅速化や低金利融資など金融支援の改善を求める声が多く見られました。

一方で、「特になし」「わからない」といった支援を特に期待しない回答も約4割あり、多くの事業者が現行制度に慣れている、または支援の実感が薄い現状も浮き彫りになりました。

補助金の拡充とあわせて、迅速かつアクセスしやすい支援制度の整備が求められていることがうかがえます。

専門家に聞く、今後の金融情勢と中小企業・個人事業主への影響

金融政策の転換や物価上昇など、企業を取り巻く資金環境は大きな転換期を迎えています。今後の金利動向や資金繰り環境の変化にどのように備えるべきか。

金融政策や企業金融に詳しい専門家に、現在の金融情勢と中小企業の資金繰りの行方について意見を伺いました。

新政権と金利の上昇について

高市政権の誕生に伴い、金融緩和と財政支出増加が予想、あるいは期待されていた。金融緩和は利下げ、また円安につながるが、財政支出増加は金利上昇要因になるから、両者の方向は原則として逆になる。

しかし、片山財務相の就任に伴い、安心感からか、長期金利の上昇は小康状態になっている。とはいえ、中長期的には長期金利の上昇は避けられないと見ている。日本財政の実情を考えると、20年以上の超長期国債は買えないからだ。

フランス国債に続き、日本国債が格付けを見直される可能性は依然としてくすぶっている。とはいえ、中小企業向けの貸出金利が上がるか否かは、別問題だろう。日銀が25年3月にマイナス金利を解除して以降も、貸出金利を引き上げられない地域金融機関は少なくないからだ。

代田 純 教授

(駒沢大学 経済学部 商学科)

中西 正行 教授

(阪南大学 経済学部 経済学科)

地域金融・信用金庫などの役割や課題

地域金融業(地方銀行や信金・信組など)は、AIにより衰退するという議論があります。一方で、地域金融機関の採用実績は2025年度と比べて2026年度内定で大幅に増加しています。これはどうしてでしょうか?

これは事業承継やM&A、地域再生ファンドの組成などといった伝統的な銀行業務以外の成長が見込まれるからです。マッチングシステムでは限界があるため、大手銀行は事業承継やM&Aで地域金融機関と提携を広げています。地域金融機関に情報が蓄積されているからです。

ただし、地域金融機関にも課題があります。M&Aや事業承継を推進する人材が不足しています。このため大幅な採用につながっています。また、そうした人材をどのように育成するかも課題です。

地域金融・信用金庫を取り巻く環境の変化

地域金融機関・信用金庫はこれまで、資金供給面で当該地域の地域おこし・活性化・発展に寄与してきたが、地方の人口減少・少子高齢化のスピードは速く、地方経済の縮小化も進み、多様な課題に直面している。

現在の金利上昇はインフレ懸念が高まる中、中小企業の経営・家計の生活面への影響は大きく無視できないものとなっている。但し、金利上昇はマイナス面ばかりではなく、融資先企業のリスクに見合った金利を設定できることや国債・地方債による資産運用などのプラスの面もある。

今後は顧客の資産運用・管理も含めた総合的なサービスを提供する必要があると思われる。同時にコンサルティング業務やM&Aなどの専門性の高い分野にも積極的に取り組んでいくことが期待される。

三井 秀俊 教授

(日本大学 経済学部 金融公共経済学科)

西尾 圭一郎 准教授

(大阪公立大学 経営学研究科)

金融政策の方向性と中小企業への波及

数年前より世界的な金融政策の正常化による金利上昇が生じており、日本においても「金利のある世界」が意識されるようになっています。中央銀行はETFの売却も含めて、緩やかではあるが金融引き締めも行うようになりました。

その結果生じているのは、銀行による預金獲得競争と本業での収益力向上の取り組みです。現在、銀行は預金獲得に再度注力するようになっています。それは裏を返せば、貸出需要に対しての預金獲得競争が過熱するということです。

銀行は顧客の成長性をより厳密に見ていくことになるでしょう。自社の成長戦略や人材確保の方策、資金計画など、より具体性のある経営方針を説明できるようにまとめておくことが、資金調達においても重要になってきます。

今後の金利上昇について

現在、為替は1ドル=150円前後で推移しているが、消費者物価ベースでみた購買力平価は1ドル=109円、企業物価ベースでも1ドル=94円である。

日本商工会議所の2024年のアンケートでは、中小企業の7割が望ましい円ドルレートは110円~135円と回答している。現状は「行き過ぎた円安」と言わざるを得ない。行き過ぎた円安を是正し、物価高を抑制するには金利を上げるしか手段はない。

トランプ関税の不透明性から利上げに慎重であった日本銀行も方針を転換しつつある。これにより住宅ローンや企業の利払い負担増加など家計や企業活動への影響を懸念する意見もある。しかし長期間続いた低金利政策を正常化する時期にきており、今後も金利上昇は続くだろう。

茶野 努 教授

(武蔵大学 経済学部 金融学科)